承上文“五大秘訣讓你獲得更好的企業銀行服務”,本文將進一步探討企業如何可提高其銀行信貸評級。簡單回顧,銀行信貸評級是銀行批准信貸額度和訂立貸款利率的基準。多年來,銀行和監管機構使用風險調整後的資本回報率(RAROC)來評估每場交易的風險回報,所得數字亦會影響銀行的信貸評級。RAROC會根據銀行的規模和目標客戶設定不同的最低可接受回報率。總括而言,信貸評級對銀行確定企業的貸款批核和定價至關重要。

信貸評級申請

銀行會參考信貸評級去批核貸款額度、訂立利率和行政費用。 貸款額度必須滿足RAROC的最低要求,以確保有意義的資本回報率。 除了貸款額度外,信貸評級對銀行的風險評級也很重要。 評級後,在投資組合管理或業務策略變更期間,具有相同等級的公司將一起進入審核程序。 從銀行的角度來看,信貸評級是一個重要指標,衡量與企業交易時所涉及的風險水平。基於此,信貸評級較高的企業獲准貸款的機率較高,反之亦然,而信貸評級較低得企業或需支付較高的利率,或提供增信措施以增加批核機會。

信用評分量化因素

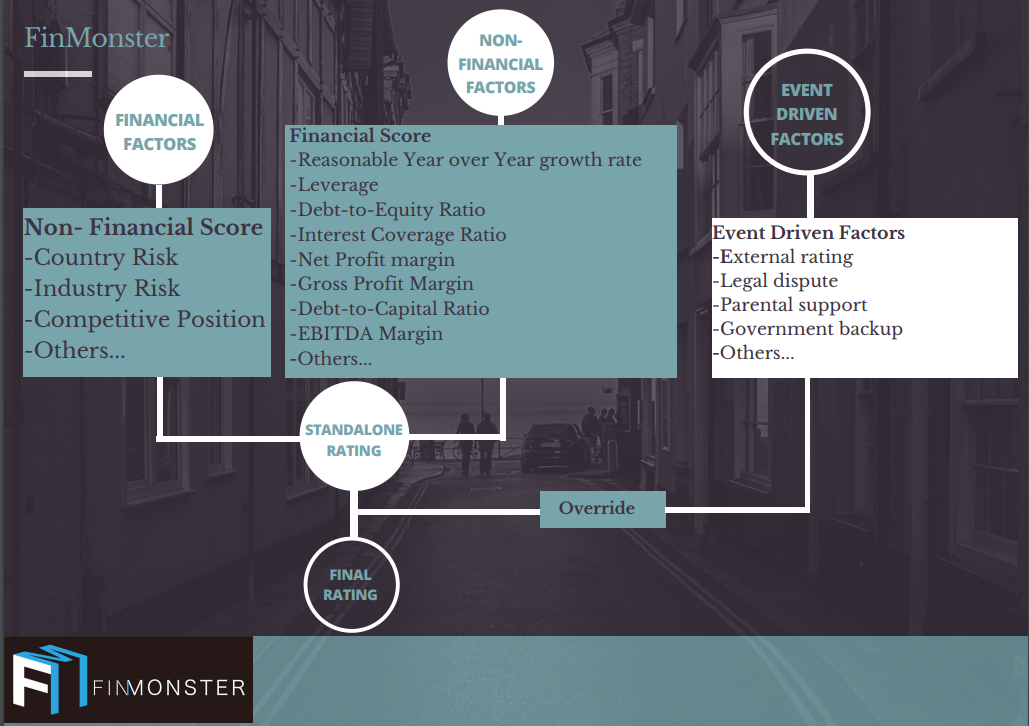

信貸評級由定量因素和定性因素加預警信號等級構成。定量因素泛指從公司財務報表中得出的數字,並由銀行的信貸分析師或客戶關係經理輸入。銀行的自動計算機隨即分析公司財務報表。信貸評級審核過程涉及眾多財務數據,包括但不限於負債資本比率、負債權益比率、利息覆蓋率、毛利率、淨利潤、息稅折舊攤銷前利潤(EBITDA)、合理的年增長率和槓桿程度,經分析後將得出一個結合槓桿率、盈利能力、穩定性、償付能力等方面的指數。

信貸評級定性因素

定性因素聚焦宏觀情況,包括但不限於國家風險、行業風險、競爭地位等。定性因素可以是客觀的,銀行會定期審視相關因素並一致地評定所有公司,如企業身處某地區的營商環境、經濟狀況、法律制度、財務制度和行業周期性等。儘管公司無法控制這些因素,但銀行可以決定不同信貸評級因素的權重以符合銀行的風險胃納。

與此同時,定性因素也可以是主觀的,取決於不同銀行的分析師。例如,銀行會分析借款人的競爭優勢、經營效率和業務多樣性,再根據結果向信貸評級系統提供權重,亦會涉及來自第三方研究或行業情報的數據。

事件驅動因素

初步的信用評分在結合定量因素和定性因素後便會得出。 在確認信用評分之前,銀行會審核一個清單,計算事件驅動因素。 該清單將比較最終評級與公司的外部評級、法律糾紛、母公司的支持、政府支援等。 如果在考慮事件驅動因素後,初步信用評分高於信貸評級,則會自動降級。

如何提高信貸評級

綜觀可見,雖然部分客觀因素如國家風險或行業風險是不可控制的,但借款人可以積極改善客觀因素來提高其信貸評級。銀行也更傾向優先考慮向穩定增長且盈利的企業發放貸款。所以企業也應積極改進業務運營,完善量化因素中財務報表的表現。

簡而言之,公司的高利潤和財務增長有助於信貸評級的提高。若希望改善定性因素,企業應提升其競爭力、運營效率和市場聲譽。然而,銀行信貸評級的提升並不能一蹴而就,長遠妥善的業務發展計劃才是上策。

FinMonster相信,企業的存在意義,最終是為改變世界﹑令世界變得更美好,金融業的本份,便是忠實地為企業提供各種融資服務﹑為創造社會效益的企業提供堅實後盾,而非以追求利潤最大化為先。基於這份信念,FinMonster提供嶄新﹑屬世界前沿的融資平台,串連企業與銀行,致力為企業提供更美好的銀行體驗,務求令各種社會理想得以被實踐﹑成為眾人生活一部份。FinMonster既快捷地為新創企業與中小企搜羅融資最佳利率,亦為香港各間銀行配對合適客戶。詳情可見我們網頁及Facebook專頁。